国元证券资管收入仅为华安证券七分之一 “靠行情吃饭”特征更明显|券商半年报

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:郑权

近日,42家纯证券业务上市券商2025年半年报披露完毕。42家上市券商2025年上半年合计实现营业总收入2519亿元,同比增长31%;实现归母净利润1040亿元,同比增长65%。

其中,安徽省国资旗下两家券商2025H1业绩都实现了较快增长,营收、净利润增速都在40%以上,不相上下。整体业绩层面,的营收、净利润更胜一筹,但差距减少。从对自营、经纪业务的依赖程度看,国元证券“靠行情吃饭”特征更明显。

从细分业务上分析,国元证券的经纪业务手续费净收入、投资净收益更胜一筹,而的资管业务手续费净收入、投行业务手续费净收入更高,尤其是资管业务收入是国元证券的7倍多。从盈利能力上看,国元证券净利率更高,华安证券ROE 更高。

国元证券“靠行情吃饭”特征更明显

2025年上半年,国元证券实现营业收入33.97亿元,同比增长41.60%;归母净利润14.05亿元,同比增长40.44%。同期,华安证券实现营业收入28.08亿元,同比增长43.09%;归母净利润10.35亿元,同比增幅44.94%。

从整体营收来讲,国元证券2025H1的营收、净利润更高,但差距不大。

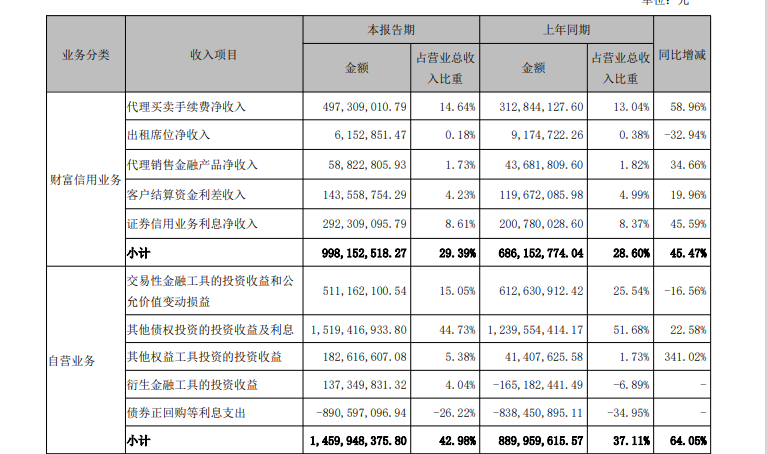

从业务结构上看,国元证券分部口径披露的经纪业务(财富信用业务减去证券信用业务利息净收入)收入为7.09亿元,自营业务收入为14.6亿元,两者合计21.6亿元,占当期总营收的63.59%。

来源:半年报

来源:半年报根据“自营投资收入=投资净收益+公允价值变动-对联营企业和合营企业的投资收益”公式计算,国元证券2025H1的自营收入为17.41 亿元;经纪业务手续费净收入6.45 亿元,二者合计23.87 亿元,占当期总营收的比例为70.27%。

按照上述口径计算自营收入,华安证券2025H1自营投资收入为10.83 亿元;同期经纪业务手续费净收入为6.36 亿元,二者合计17.19 亿元,占当期总营收的61.22%。

从分部口径披露的数据看,华安证券2025年上半年经纪业务收入为7.65亿元,自营业务收入为7.65亿元,二者合计15.3亿元,占当期总营收的比例54.49%。

无论是半年报披露的分部口径,还是其他统计口径,国元证券更加依赖自营投资业务和经纪业务收入。

研究认为,自营业务和经纪业务收入是高度依赖市场行情的业务,有着“靠天吃饭”的特征,同时也是同质化较为严重的业务。因此,相比华安证券,国元证券靠行情吃饭”特征更明显。

国元证券资管手续费净收入仅为华安证券七分之一

细分业务看,国元证券的经纪业务手续费净收入、投资净收益更胜一筹,而华安证券的资管业务手续费净收入、投行业务手续费净收入更高。

尤其值得关注的是资管业务,华安证券2025H1资管业务手续费净收入为2.76 亿元(占同期营收9.82%),是国元证券同期值0.37 亿元(占同期营收1.1%)的7倍以上。

以上数据表明,华安证券在资管业务上相比国元证券建立了特色化差异化竞争优势,而国元证券更加依赖靠行情吃饭的自营业务、经纪业务收入。

华安证券的投行业务手续费净收入为1.15 亿元,比国元证券同期的1.09亿元略高。国元证券不仅收入不及华安证券,而且执业质量屡遭拷问。

2025年2月25日,上交所对国元证券及保代予以纪律处分的决定。上交所发现公司存在以下问题:国元证券保荐的安徽安芯电子科技股份有限公司在IPO申请过程中,保荐人对发行人研发人员、研发投入、营业收入等事项先后出具多份核查报告,发表核查意见认为相关信息披露真实、准确、完整。经查明,保荐人相关核查工作存在重大缺陷,作出的核查结论与事实明显不符。

2025年3月28日,安徽证监局出具对国元证券警示函措施的决定。发现公司存在以下问题:在开展投资银行业务过程中,个别内部制度执行不到位、个别项目尽职调查不充分。